先说答案:没有!毕竟6%已经是逆天了,说实在话,已经存在一定的风险了,不建议大量投资。

6%的产品最近亿联银行在京东金融上推出一款亿联智存,利率高达6%,(5年期的,持满三年的利率已经达到5.72%),这直接将其自己之前保存的5年期的5.45%提升了0.55个百分点,虽然亿联银行的标注上说这款亿联智存也是储蓄存款产品,但是说实在话,如果6%与原来5.45%的两款产品性质是一模一样的,那么为什么不直接把5.45%的提升上来,还要在另外推出这个产品?这是疑问之一?

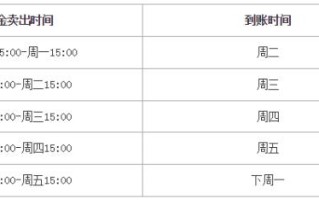

-第1张图片")

风险性6%的利率真的不算低了,考虑到银行的运营成本(人工、房租、服务器、办公设备等等),那么亿联银行的直接成本最少也得8%以上,再考虑到盈利性的因素,实际放贷的利率最少也要10%以上,这个利率看似不高,特别是对比民间借贷的利率,但是你要考虑到它对比大银行的消费贷,则利率高出了很多。比如建行的快贷,工行的融e借等等,这些的贷款利率都才在6%左右,因此优质的客户肯定都被大银行所抢走了。

民营银行揽储高,相应的贷款利率也高,因此其本身的可选择的客户资质就较差,而亿联银行的利率又远高于其他民营银行的利率,那么它的客户可选择性更窄,理论上来说,比其他民营银行的客户更差,那么发生坏账的概率就极其高了,2017年17家民营银行里,只有12家对外公布了财务数据,5家未敢发布,这其中就包括了亿联银行,所以其风险性还是蛮高的。

-第2张图片")

总结如果这个6%的产品确实是100%属于储蓄存款产品,那么还可以投资,毕竟受《存款保险条例》保障,到时只是多一个理赔程序,但这款产品如果非纯正的储蓄存款产品,则要报一定的谨慎态度,毕竟风险偏高,可以说若目前来场金融危机,民营最少一半撑不住。民营银行成立的时间较短(2015年第一家成立),甚至很多这一两年才开始放贷,贷款期限还没到期(比如很多消费贷是三年期的),所以到期后会不会爆发大批量的不良贷款,仍有待商榷。因此民营银行的产品,可以投资,但是建议在可控范围内投资。